【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

上一篇

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

9月20日,据北京日报报道,中共北京市委贯彻《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的实施意见(以下简称“意见”)发布。 《意见》提到,要完善租购并举的住房制度。加快建立符合首都特点的房地产发展新模...

苹果公司正面临着前所未有的挑战:说服客户购买欠缺其最强新功能的新款iPhone。 苹果周五要在近60个国家和地区推出iPhone 16系列,包括美国、中国、印度、澳大利亚和韩国。但设备里不会安装Apple Intel...

新浪科技讯 9月19日午间消息,辛选旗下主播蛋蛋宣布粉丝破亿,成为全网唯一一位粉丝破亿的直播带货女主播。 资料显示,蛋蛋原名杨润心,2019年加入辛选集团,成为辛选创始人辛有志(网名辛巴)的徒弟。辛选方面披露数据,5...

Maxxis 轮胎:特点、市场定位与不同驾驶条件下的表现在汽车轮胎的众多品牌中,Maxxis 轮胎以其独特的特点在市场上占据了一席之地。Maxxis 轮胎的特点之一是其出色的耐磨性。采用了先进的橡胶配方和制造工艺,使得轮胎在...

澎湃新闻记者 计思敏 9月20日,据北京日报,中共北京市委贯彻《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的实施意见发布。 《意见》提及,完善租购并举的住房制度。加快建立符合首都特点的房地产发展新模...

...

9月19日,在2024激光显示技术与产业发展大会上,作为家庭大屏时代引领者的海信,正式发布120吋激光电视新品星光S1 Max,凭借120吋墅式巨幕、电影院同源技术、可折叠与护眼,成为专为大宅而生的大作。在大屏电视渐成家...

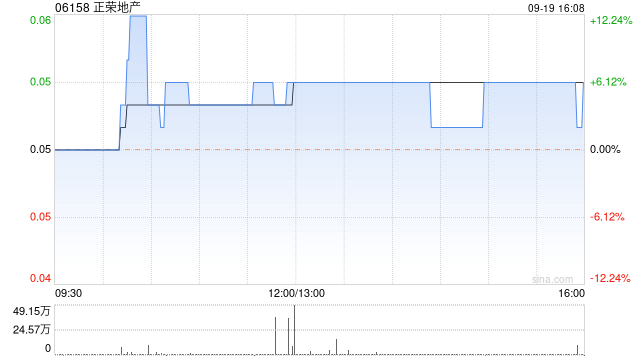

正荣地产(06158)公布,重组支持协议的最后截止日期已根据重组支持协议所载条款进一步延长至2024年10月31日下午11时59分( 香港时间)。...