出品:新浪财经上市公司研究院

作者:创投Plus/易舍

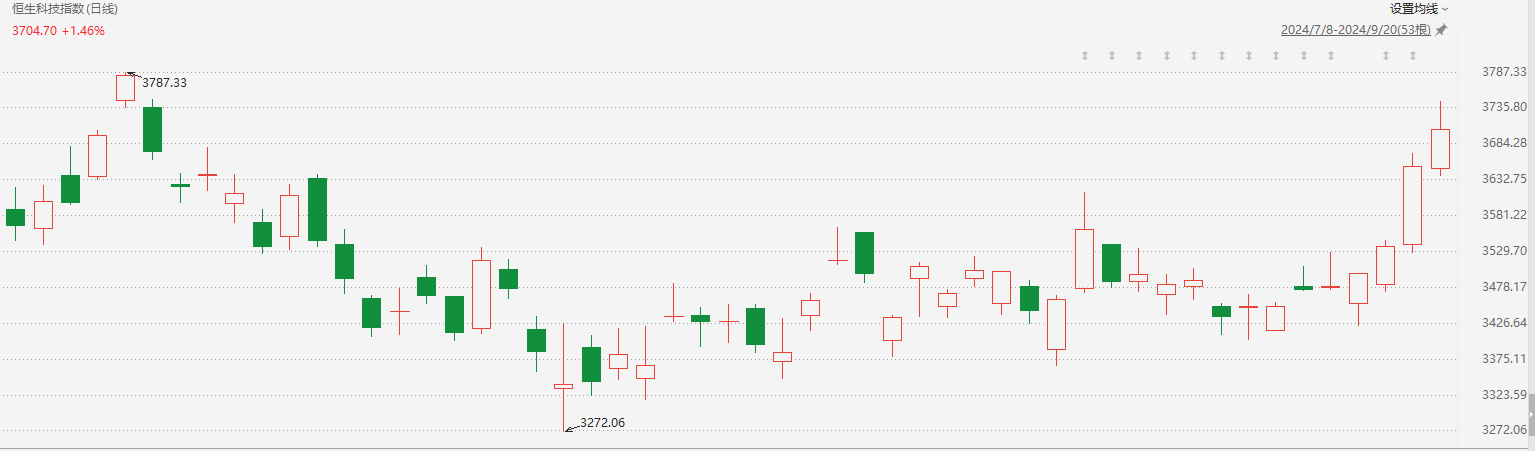

顶着“VC第一股”的光环登陆港交所,天图投资上市首日却遭遇破发,当天收盘时大跌近25%,次日再跌去15.6%。自2023年11月9日起,公司股价一度连续16个交易日下跌,三周内市值蒸发约17.52亿港元。截至发稿日,天图投资每股价格在3港元上下浮动,较发行价已“腰斩”;最新市值不足23亿港元,近一个月日均换手率几乎为零。

如此惨淡的局面,似乎没有令徘徊在二级市场外的博将资本心生退意。

据港股披露易公开信息显示,私募投资基金管理机构博将控股有限公司(下文简称:博将资本)时隔近一年再次更新招股说明书,依旧由光大证券(维权)和德意志银行担任联席保荐人,继续准备冲击主板上市。

百亿规模参投94个项目只有3笔退出

清科研究中心报告显示,2023年中国股权投资市场整体延续下行趋势。报告期内,新募集基金数量和总规模同比分别下降1.1%、15.5%;投资案例数和披露投资金额同比分别减少11.8%、23.7%;包括IPO、并购、回购和股权转让等方式在内的退出事件数量较2022年下滑9.6%。

博将资本这一年的日子也不好过。

据招股书显示,2023年公司实现总营收1.54亿元,同比显著下降27.1%。其中,基金管理费与2022年相比微降3.5%,附带权益收入大幅减少46.4%。以自有资金投资实现的投资损益净额只有区区51万元,而2020-2022年分别为4306.9万元、8473.2万元、1725.1万元;净利润录得4411.7万元,同比锐减58.9%,比2020年同指标还要少近1000万元。

营收、净利双降,是博将资本LP结构单一、投资策略集中埋下的苦果。

从募资端来看,截至2023年12月31日,博将资本旗下共有80只基金,资产管理总规模约为101.63亿元。基金外部投资者(下文简称:LP)共1525名,其中约97.8%为个人投资者,对实缴资本总额的贡献比例约为94.3%,不少于50%的资金来自高净值个人。

从投资端来看,博将资本成立至今累计投资了94家公司。目前仍持有的91家投资组合公司中,有80家为高科技初创企业,涵盖高科技服务、数字信息技术、先进制造与自动化、医药与医疗技术、新材料等行业。在归属于基金持有份额的投资组合公司中,高科技企业的股权公允价值占比达97%。

然而苦心经营逾10年,博将资本仅实现了3笔完全退出,均由被投公司回购股份完成,投资收益倍数(MOIC)分别为1.3倍、1.4倍、3.2倍。另外有7笔投资,公司通过股权转让实现部分退出。预计2023-2024年底,博将资本将有9只基金陆续到期清算,超七成仅完全或部分退出了1-3家投资组合公司。

多项关键指标缩水个人LP扛不住了?

值得一提的是,博将资本尚未对已经上市的极米科技和智云健康进行减持。前者2021年以133.73元/股登上科创板,股价曾一路整荡走高。但行业竞争加剧、经营业绩下滑,极米科技近三年已跌去近60%;后者2022年于港交所亮相,发行市值179.05亿港元。可连年亏损难题迟迟未解,如今股价下探低至1.70港元/股,市值蒸发超90%。

已上市的公司表现不佳,未上市的公司一方面需要经受更加严格的监管审核、面对更加严峻的国际关系,退出路径显著收窄,另一方面资金链承压、爆雷风险陡增。

昔日的大数据“独角兽”睿至科技,2024年作为被告卷入的司法案件有62起,累计被执行总金额1.75亿元,多次陷入创始人“跑路”、拖欠工资等丑闻。而博将资本除了2022年向独立第三方转让股权收回了投资成本的44.3%,其余资金恐怕只能是“竹篮打水一场空”。

以上种种,导致博将资本的多项关键指标恶化。2021-2023年,公司的内部收益率(IRR)和剔除基金管理费后的净内部收益率(Net IRR)双双呈下降趋势,分别由21.2%降至14.7%、由20.0%降至13.4%。项目层面的投资收益倍数(MOIC)和基金层面的总投资倍数(TVPI)也持续缩水,2023年两项指标较2021年分别减少21.7%、14.3%。

报告期内,代表LP投资回报水平的分配至实缴资本比例(DPI)虽然有所提升至34.7%,但在不考虑时间价值的情况下,DPI大于100%才说明LP开始盈利,该指标与真正收回成本之间还存在不小的距离。尤其投资周期最长的鼎升系列基金,最早成立于2015年,DPI竟然只有14.2%。

博将资本的基金募资对象以高净值个人LP为主,而此类LP大多追求财务回报。陪跑多年回本遥遥无期,加上《私募投资基金监督管理办法(征求意见稿)》提高了自然人投资者门槛,不少个人LP开始离场。

结合招股书和中国证券投资基金业协会公开数据分析,2023年博将资本合计举办了106场客户活动,仅向37名新投资者募得1.08亿元。相较之下,2022年公司共向121名新投资者募集了4.02亿元。眼下2024年进程已过半,博将资本却还未完成任何新基金的登记、备案和募集。由此可见,想要从个人LP口袋里掏钱,难度只会越来越大。

账面资金逐年下滑只剩71.5万 申请香港9号牌照谋出海转型

募资、退出不畅,博将资本的现金流愈发吃紧。

据两版招股书显示,2020-2023年,公司经营活动产生的现金流量净额分别为1539.8万元、3880.8万元、6862.5万元、1033.7万元,近年来不断缩减。报告期内,现金及现金等价物分别录得70.9万元、1766.3万元、1515.7万元、166.5万元。截至2024年4月30日,博将资本的银行结余及现金只剩71.5万元,较2023年末减少57.1%。

与此同时,公司的应付贷款、应付控股股东款项和租赁负债直线攀升,从2020年的2069.7万元增长至2023年的1.97亿元,资产负债率三年内提高了近30个百分点。截至2024年4月30日,博将资本的债务总额约为1.62亿元,其中92.2%为公司对控股股东、创始人罗阗和妻子杨梦樵以及罗阗胞姐的负债。

值得关注的是,博将资本对罗阗胞姐的借款高达1.12亿元,主要用于公司2023年首次递表前的内部并购重组。该笔贷款原定无抵押、按中国银行间同业拆借年利率计息并须于一年内偿还。但碍于囊中羞涩,公司已与借款人签订补充协议,将还款期限延长至2026年6月,且豁免了应付利息。

无论如何,借助上市募资来缓解流动性,对于博将资本而言已是箭在弦上不得不发。

不过,股权投资机构的业绩与市场深度绑定,资产价值的回撤和上涨都会被放大,且具有一定的滞后性,因此二级市场更倾向于低估此类公司。美股上市的老牌私募股权投资机构KKR、阿波罗全球管理、凯雷集团和TPG,市盈率(TTM)常年处于5-10倍之间。港股的综合性资产管理机构诺亚控股,是活跃的私募股权母基金歌斐资产母公司,最新市盈率(TTM)也才4.24倍。天图投资上市后的节节败退,更无疑如同一盆冷水。业绩不甚亮眼、抗风险能力薄弱的博将资本能否成功突出重围“上岸”,前景并不明朗。

或因如此,博将资本有意“曲线救国”。

据公开报道显示,今年1月博将资本已正式向香港证监会申请9号牌照,积极拓展海外业务。9号牌照的正式名称为资产管理牌照,是由香港证监会发布执行的《证券及期货条例》第9类受规管业务资格牌照。获得该牌照的投资机构可以直接参与境外投资,也可以管理运用海外投资者的资金,为高净值客户提供股权、债券、衍生品、外汇等全品类服务。若能顺利拿下牌照,博将资本的海外募资通道也许得以成型,尝试其他金融业务增加收入不失为当前留在牌桌上的自救方法。