摩根士丹利发布研究报告称,国药控股(01099)公布上半年业绩后,由于营收和毛利率较低,将2024至2030年的盈利预测下调3至9%。该行将对国药的目标价和情境值下调7%至8%,目标价由27港元降至25港元,维持“增持”评级。

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

摩根士丹利发布研究报告称,国药控股(01099)公布上半年业绩后,由于营收和毛利率较低,将2024至2030年的盈利预测下调3至9%。该行将对国药的目标价和情境值下调7%至8%,目标价由27港元降至25港元,维持“增持”评级。

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

在金融市场中,“荔”并非一个常见或具有特定定义的术语。金融市场中的术语和概念繁多,通常都具有明确的定义和特定的含义,以准确传达相关的金融信息和交易规则。然而,“荔”这个词汇在金融领域中并非通用的专业术语。与金融市场相关的常见...

燕东微:北京燕东微电子股份有限公司2024年限制性股票激励计划(草案)...

安迪苏:安迪苏第九届董事会第一次会议决议公告 (:贺...

北京时间2024年09月20日01时38分,美国大西洋(AAME.us)股票出现异动,股价快速上涨5.48%。截至发稿,该股报1.64美元/股,成交量989股,换手率0.00%,振幅0.00%。 最近的财报数据显示,该股实现...

停牌半个月后,9月18日晚间,“南船”中国船舶(600150.SH),“北船”中国重工(维权)(601989.SH)分别公布了换股吸收合并暨关联交易预案与复牌公告。“南北船合并”开始正式步入实质性阶段。 与9月初披露...

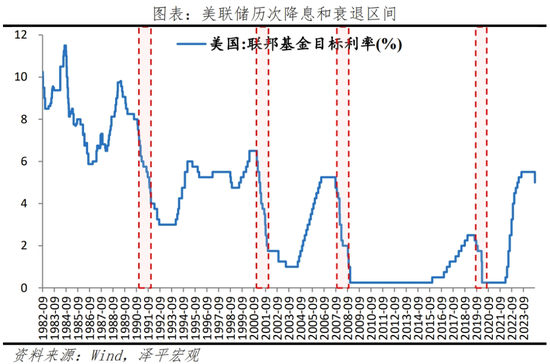

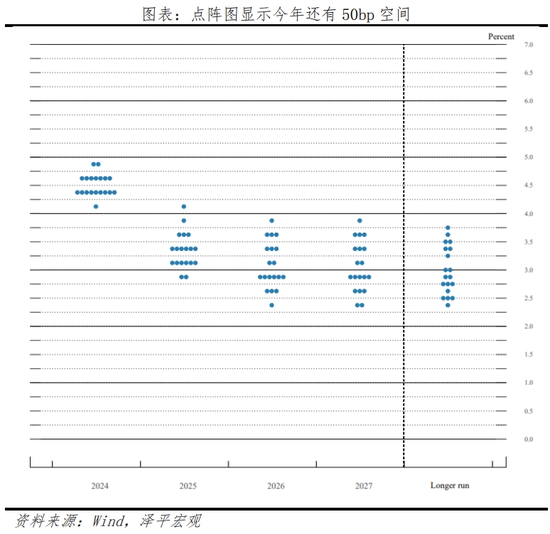

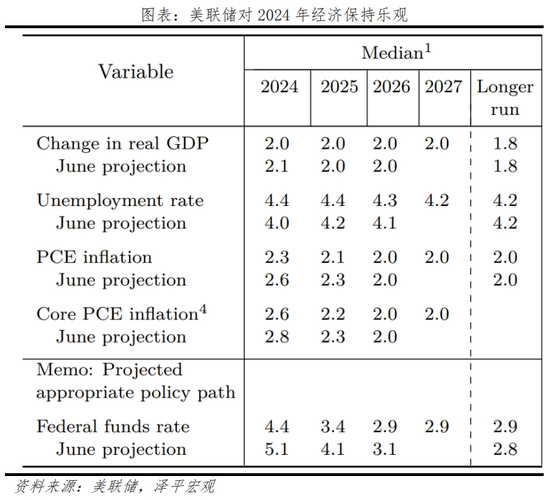

转自:泽平宏观 9月19日凌晨,美联储宣布降息50bp,时隔四年首次降息。 1 美联储四年来首次降息,支持就业与软着陆 时隔四年,终于转向。本轮加息始于2022年3月,疫情后美国实施大规模经济刺激,叠加全...

Toll Brothers涨超2%,霍顿房屋、莱纳建筑、Pultegroup均涨超1%。消息面上,全美住宅建筑商协会首席经济学家Robert Dietz称,美联储降息50个基点将降低住宅建筑企业的贷款利率。...

加大投入。 来源:华尔街见闻 作者 | 刘宝丹 编辑 | 黄昱 电商新旧势力激战正酣,作为传统电商巨头的京东正在反击的路上,刘强东的每一步棋都备受关注。 9月18日,达达发布公告称,京东已完成购买沃尔玛子...