【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

上一篇

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门特马今晚开奖】 |

| 【2024正版资料大全免费】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门管家婆一肖一码100精准】 |

| 【494949澳门今晚开什么】 |

| 【2024一肖一码100精准大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门一码一肖一特一中2024】 |

| 【2024澳门今天晚上开什么生肖】 |

| 【新澳门精准资料大全管家婆料】 |

| 【澳门王中王100%的资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门今晚必中一肖一码准确9995】 |

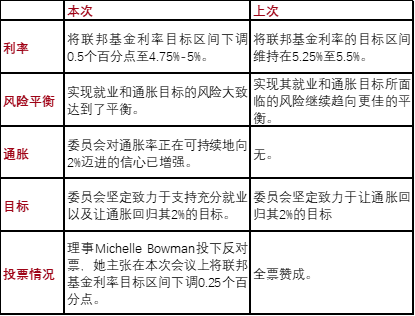

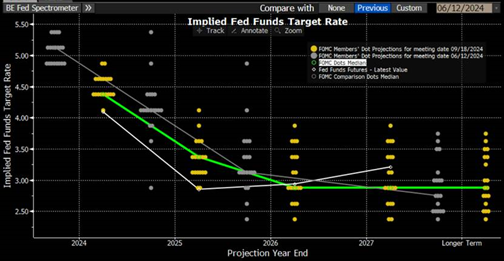

当地时间9月18日,美联储宣布联邦基金利率的目标区间从5.25%—5.50%降至4.75%—5.0%,降幅50个基点,这是美联储2022年3月启动本轮紧缩周期以来首次降息。 自2022年3月至去年7月,美联储一年多时...

今日(9月20日),部分高股息个股表现强势。截至10:28,聚焦“高股息+低估值”大盘蓝筹股的价值ETF(510030)场内价格逆市涨0.72%。...

从功能机到智能手机,屏幕作为人机交互的核心,我们一直在追求有更大更好的屏幕,同时又要兼顾便携。华为Mate XT 非凡大师的出现,除了革新手机形态,还用三折屏带来了新的智能手机交互和使用方式。究竟是怎样“出道即巅峰”的体...

车用尿素的使用期限及对车辆的影响在汽车的运行和维护中,车用尿素是一个不可忽视的重要部分。对于许多车主来说,可能会有这样的疑问:如果车用尿素放置了两年,它还能正常使用吗?以及尿素的使用期限究竟会对车辆产生怎样的影响?首先,我们...

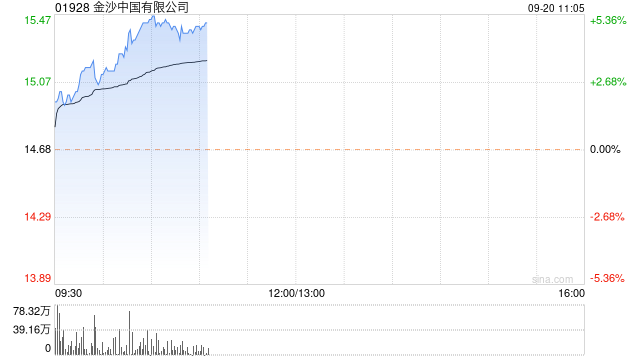

金沙中国(01928)早盘上涨3.13%,现报15.14港元,成交额1.20亿港元。 里昂发布研究报告称,金沙中国控股股东Las Vegas Sands(LVS.US)拟斥资最多1.03亿美元增持金沙中国股份,如以...

2024年09月20日盘中消息,10时55分海南海药(000566)触及跌停板。目前价格3.98元,下跌9.55%。 其所属行业化学制药目前下跌。 相关个股中,赛托生物、上...

猎豹纯电动汽车:续航与充电体验的深度剖析在当今的汽车市场中,纯电动汽车逐渐占据了重要的一席之地。猎豹纯电动汽车作为其中的一员,其表现备受关注。首先,让我们来探讨一下猎豹纯电动汽车的续航能力。续航里程是衡量一款纯电动汽车实用性...

来源:Gangtise投研 中银航空租赁(02588.HK 公司在2024年上半年出售了15架飞机,与2023年上半年相比,这是一个显著的增加,主要由于2023年上半年的销售计划推迟到了下半年。在良好的市场环境下,应出售飞...