快讯摘要

股债“跷跷板”下,“固收+”基金降含权仓位,未来含权资产配置作用或更突出。

快讯正文

【股债市场“跷跷板效应”下,“固收+”基金变动引关注】

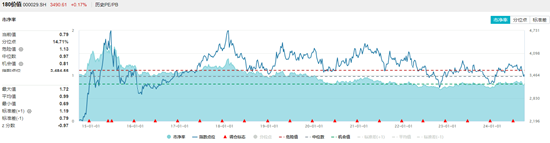

近日,多位“固收+”基金经理表示降低了含权仓位,增持固收类资产。“固收+”基金最新持股总市值为 1756 亿元,连续三年下台阶,持股比例跌破 16%,创近四年新低。

交银安心收益基金经理魏玉敏称,一方面,今年上半年权益市场区间震荡,债券资产表现好,基金经理会适当降低权益仓位优化持仓结构。另一方面,投资者风险偏好下降,低波动产品要求控制权益仓位,进而控制波动和回撤。

国联基金表示,“固收+”基金倾向于增持固收类资产,减少股市波动带来的不确定性风险。部分基金经理为保持基金净值稳定,控制风险,也选择降低含权仓位。

公开数据显示,“固收+”基金的持股市值和持股比例进一步下降。截至 2024 年 6 月末,“固收+”基金持股总市值为 1755.85 亿元,持股比例从 2020 年 18.71%的高点降至 15.96%。

从持股比例看,二级债基中有 100 只产品持股比例为 0,占比升至 17.64%;偏债混合基金中也有 45 只产品 0 持股,占比为 6.08%。两类产品持股比例为 0 的多达 145 只,比去年末新增 38 只。

上海证券基金评价研究中心基金分析师汪璐表示,在股票行情偏弱背景下,基金经理适当降低含权仓位有助于减少产品波动。

一位“固收+”基金经理称,今年上半年股市低迷,行情分化明显,债市顺风顺水,主动调降仓位合理,但仓位主动下降可能不多。

虽然降低了含权资产,但该类资产在“固收+”产品资产配置中仍具独特价值。在魏玉敏看来,“固收+”产品投资需多资产对比,基金经理要了解债券市场逻辑和风险,关注权益市场。

她表示,2019 - 2021 年,含权资产给“固收+”产品带来明显超额收益;2022 - 2023 年,权益市场震荡调整,“+”的作用不明显甚至拖累净值。

多位人士认为当前权益资产的配置价值再次凸显。魏玉敏称,当前权益资产估值处于历史低位水平,政策强调加强逆周期调节,预期会改善,结合债券市场收益率下行,权益类资产配置价值提升。

国联基金表示,展望下半年,随着宏观政策加码,市场积极因素积累,A 股后续行情值得期待,权益市场估值低,企业盈利能力提升,权益资产投资价值凸显。