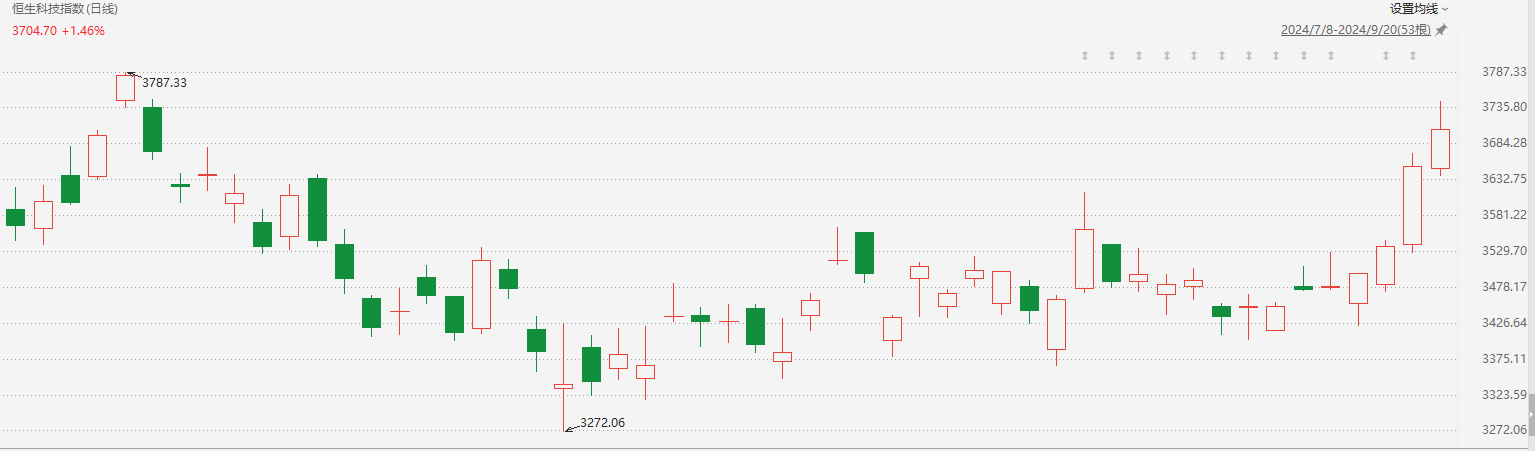

核心观点 板块回调提升配置价值,下半年需求预期有望提振, 白酒配置价值凸显。饮料表现优异,奥运来临,看好啤酒板块。另外,高股息标的增长稳健,在当前经济环境下具备较强吸引力。 【白酒】:茅五习完成上半年既定任务,酒企调整营销以应对环境变化 【啤酒】:巴黎奥运会开幕,体育大年期待旺季表现【乳制品】:渠道库存回归良性,建议关注高股息的防御属性【调味品&速冻】:静待餐饮回暖,建议逢低布局经营稳健标的【软饮料&休闲食品】功能饮料需求旺盛,韧劲十足本周要点: 本周A 股下跌,上证指数收于2,890.89 点, 周变动-3.07%。食品饮料板块周变动-6.34%,表现弱于大盘3 .2 7 个百分点,位居申万一级行业分类第29 位。 本周食品饮料各子板块中涨跌幅由高到低分别为:软饮料( -2.15% ) , 其他酒类( -2.33% ) , 肉制品( -2.99%),保健品(-3.27%),休闲食品(-4.16%),调味发酵品(-4.50%),乳品(-4.58%),啤酒(-5.48%),预加工食品(-6.27%),白酒(-7.19%)。 观点及投资建议: 1、板块回调提升配置价值,下半年需求预期有望提振。近期茅五习完成上半年既定任务,体现出龙头酒企极强的市场掌控力及品牌受众基础。习酒从7 月起取消了渠道反向扫码红包,加强渠道管理。当前消费环境仍处于弱势状态,新品牌扩张有限,龙头企业的市占率不断扩大。二季度企业动销环比回落明显,虽然渠道库存有所提升但仍然整体可控,三季度预期消费环境更为平稳。酒企重视通过提升分红率来加强股东回报,随着股价回落,部分企业的股息率已经达到4%甚至更高,配置价值凸显。 2、饮料表现优异,旺季来临,看好啤酒板块。我们持续看好:1)休闲零食、饮料行业保持高景气度, 新渠道为行业内公司带来重要增量机会;2)啤酒需求稳定且处于结构性升级阶段,进入奥运旺季, 需求明显升温。3)结合持续复苏的餐饮渠道,建议关注具有拓新品或改革预期的调味品及餐饮链标的。4)乳制品具备成本优势,兼之结构升级,叠加高股息,性价比凸显。 【白酒】茅五习完成上半年既定任务,酒企调整营销以应对环境变化茅五习完成上半年既定任务,茅台强调三个转型应对环境变化。近期茅台、五粮液、习酒等公司会议指出上半年均完成既定任务,体现出龙头酒企极强的市场掌控力及品牌受众基础。面对市场变化,茅台、习酒等均作出新改变以适应,茅台强调要做好客群转型、场景转型、服务转型,瞄准新兴产业从业者,从卖产品转为卖生活方式;习酒从7 月起取消了渠道反向扫码红包,加强渠道管理。 龙头企业竞争力持续增强,估值回落显配置价值。当前消费环境处于弱势状态,新品牌扩张成效有限, 龙头企业的竞争力持续提升,占有率不断扩大。二季度企业动销环比回落明显渠道库存有所提升但仍然可控,三季度预期消费环境更为平稳。酒企重视通过提升分红率来加强股东回报,随着股价回落,部分企业的股息率已经达到4%甚至更高,配置价值凸显。 重点推荐品牌优势突出的贵州茅台,泸州老窖,五粮液及动销表现优秀的地产酒龙头山西汾酒,古井贡酒,今世缘、迎驾贡酒等,同时建议关注次高端酒企珍酒李渡、舍得酒业、酒鬼酒等。 【啤酒】:巴黎奥运会开幕,体育大年期待旺季表现北京时间7 月27 日巴黎奥运会开幕,奥运赛程将持续至8 月11 日,同期多个啤酒节已开幕,有望共同促进啤酒消费。2024 年1-6 月,中国规模以上企业累计啤酒产量1908.8 万千升,同比增长0.1%, 行业整体表现稳健。5 月以来受到南方雨水频繁天气因素扰动,及高端消费力不足、餐饮娱乐渠道恢复偏弱,啤酒在消费旺季仍有所承压,而7 月以来,北方多地持续高温,而在北方基地市场较多的青啤和燕京相对受益。 啤酒行业处于资本开支末期,良好的回款账期和稳定的经营现金流使啤酒企业具有提升分红的能力,青啤等国企对于股东投资回报的重视度在逐步提升,分红比例仍有提升空间,重啤维持高分红,红利属性突出。 各啤酒厂商纷纷聚焦纯生这一具有中国特色的高端产品。纯生在国内消费者心智中具有高端属性,终端价格在10 元左右,其低度清爽口感尤其受到南方地区消费者的欢迎。华润、青岛在纯生系列中具有较强品牌优势,有望顺应当下市场消费需求。喜力、重庆、乐堡、U8 等强势品牌也加大了区域渗透和全国化趋势,进一步帮助企业完成8-10 元价格带的卡位布局,Q1 实现量价齐升。成本方面受益于酿酒原料采购价格回落,预计24 年吨成本降幅在1-2 个百分点。啤酒竞争格局稳健,龙头经过调整后已经具备配置价值。 基本面角度维持华润啤酒、青岛啤酒(A/H)并列第一判断,同时建议关注持续推进改革的燕京啤酒以及股息率较高的重庆啤酒。 【乳制品】:渠道库存回归良性,建议关注高股息的防御属性进入7 月,乳制品渠道调整取得成效。头部企业的渠道库存环比改善,已经降至20 多天,终端产品新鲜度提升。库存的良性表现也有助于下半年乳制品产品销售。展望下半年,上游牧场已经开始采取措施控制并减少原奶供给。同时,进入7 月后,奶牛养殖逐步进入抗“热应激”阶段,产量有望逐步回落,供需平衡后,预计下半年奶价降幅有望收窄。从市场配置来看,当下市场风格更偏向于红利等经营风险低、现金流丰沛、股息率高的标的,建议关注伊利股份,当前股息率4 %左右,在食品饮料板块中相对较高,配置价值值得关注。由于近期板块不断调整,伊利、蒙牛动态 PE(2024)处于过去十年估值底部区间。相比上一轮周期,龙头市占率和市场地位进一步巩固,当前位置的性价比相对凸显。 【调味品&速冻】:静待餐饮回暖,建议逢低布局经营稳健标的近期板块仍在调整,主要是由于市场对消费力的担忧。板块与餐饮景气度相关,中报市场对于餐饮的预期相对谨慎,结合此前部分公司业绩预告,餐饮今年压力相对较大,也压制了市场对餐饮链标的的预期。从估值角度,大部分标的已经跌至历史较低水平,股息率也有部分标的达到3%以上,估计进一步下跌空间有限。在当前时点,由于中报即将到来,市场相对关注Q2 财务表现。销售端,由于Q2 餐饮恢复相对较慢,部分企业出现降速情况,增长压力较大,目前相对表现较好的是安琪酵母、日辰股份等通过销售策略调整或开发大客户等方式实现逆势较快增长。从利润率来看,盈利能力今年预计有望同比改善, 尤其调味品行业,大豆、糖蜜价格同比明显下降,酱油、酵母等主要产品今年毛利率有望同比提升,利润弹性有望高于收入端。考虑到目前大部分标的已经达到较低估值水平,建议优先布局具备业绩安全性+后续持续释放增长弹性的标的,包括:1)餐饮仍在复苏过程中,叠加国内餐饮连锁化率持续提升,预计相关产业链企业动销有望持续改善,建议关注餐饮链相关企业千味央厨、安井食品、立高食品、宝立食品等;2) 复调行业基本面稳健,成长性相对较强,且分红率相对较高,建议关注天味食品、颐海国际。3)有较强的改革预期,潜在动能有望释放,如中炬高新等。4)渠道铺货较快,产品契合健康化发展方向,如千禾味业等。5)成本端持续改善,利润具备弹性的公司,如安琪酵母。 【软饮料&休闲食品】功能饮料需求旺盛,韧劲十足饮料行业维持高景气度,但暑期各品牌终端抢占更激烈,竞争加剧,农夫山泉绿瓶在电商、卖场渠道的量贩价格低于1 元/瓶,无糖茶各品牌价格在促销后也逼近4 元/瓶。东鹏饮料因中报业绩预告超预期,尽管有减持公告发布,股价仍有韧劲。东鹏公司继续加大网点布局,招募更多的邮差商和二批商以实现对下沉区域的布局,团队士气充足,铺货范围继续加大。公司渠道节奏前置,较早地开始冰冻化陈列, 提升成效明显。 公司多元化战略坚定推进,无糖茶、VIVI 鸡尾酒有望复制补水啦的路径,为公司营收增长注入新动力。饮料行业延续高景气度,我们维持推荐饮料板块内的东鹏饮料、农夫山泉,以及建议关注高股息的统一企业中国、康师傅控股。 零食板块内分化,卫龙业绩预告超预期,推测公司产品和渠道调整后动销积极,其他零食公司在去年高基数基础上增速略有下滑。新渠道给上市公司带来的增量红利依然是显著正贡献,建议关注渠道势能持续释放。抖音渠道的爆款打造和流量推送,让三只松鼠和盐津铺子的线上业务都获得了快速增长,这些公司自身也不断调整供应链来实现产品价格和渠道的匹配度。去年爆发的鹌鹑蛋产品给不少公司带来的良好增长,盐津铺子为此成立子品牌“蛋皇”助力鹌鹑蛋产品得到更多支持和曝光。板块内高成长标的继续享有配置价值,推荐盐津铺子、甘源食品、劲仔食品,以及成本改善的洽洽食品,关注战略调整的良品铺子、三只松鼠。 风险提示:需求复苏不及预期,近2 年受宏观环境等因素影响经济增长有所降速,国民收入增长亦受到影响,未来中短期居民收入增速恢复节奏和消费力的提升节奏可能不及预期;食品安全风险,近年来食品安全问题始终是消费者的关注热点,产业链企业虽然不断提升生产质量管控水平,但由于产业链较长,涉及环节及企业较多,仍然存在食品质量安全方面的风险;成本波动风险,近年来食品饮料上游大宗商品价格波动幅度有所加大,高端白酒作为高毛利品类受原材料价格波动影响较小,但是低档酒和调味品等成本占比较高的品类盈利水平可能受原材料价格波动影响相对较大。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。